経験を生かし、FPの視点より不動産問題を解決

経験35年、不動産専門のコンサルタント

アイリスコンサルタント

〒216-0033 川崎市宮前区宮崎1-13-7 509

受付時間:10:00~18:30(日祝を除く)

無料相談実施中

お気軽にお問合せください

※非通知は不可です

044-855-8797

老後にいくらかかるか?

世界一長寿国になった日本、「老後破産、下流老人--」にならないために、今何をすれば良いのか?、若ければ若いほどその対策は取り易い。しかし、安易に投資話に乗るべきでない。特に若い人は、人を信じやすく、相談相手も限られ失敗する人が増えている。

年金は年々減少する

Ⅰ、支出は----

◎1ヶ月の家計費(65才以上の2人世帯)

全国平均=273,800(総務省家計調査より)

[例]さいたま市在住のS様夫妻(ご主人68才、奥様66才、中堅企業38年勤務63才退職、預貯金1,450万、退職金2,150万、自宅一戸建て評価1,380万)さいたま市は全国平均よりやや生活費が高い。奥様は神経痛で通院。自宅の固定資産税もある。年2回くらい温泉旅行に行きたい。買い物用に中古自動車が欲しい等のゆとり生活を望んでいる。ご主人趣味:ラジコン。

| 全国平均 | S様夫妻2人 ご主人余命16年 | 奥様単身生活 1人生活8年 |

食 費 | 63,500 | 76,700 | 47,000 |

住居光熱費 | 43,800 | 46,500 | 36,000 |

家事・医療費 | 28,700 | 42,600 | 52,000 |

交通通信費 | 32,800 | 28,900 | 24,000 |

娯楽教養費 | 25,500 | 27,300 | 18,000 |

交 際 費 | 34,900 | 31,000 | 20,000 |

身の回り費 | 32,900 | 36,400 | 20,000 |

税・保険・社保 | 11,700 | 42,300 | 34,000 |

小 計 | 273,800 | 331,700 | 227,000 |

ゆとりある生活 | 77,000 | 60,000 | 25,000 |

合 計 | 350,800 | 391,700 | 252,000 |

必 要 期 間 | 18年間&6年 | 16年間 | 8年間 |

2人生活 | 75,772,800 | 75,206,000 |

|

1人生活 | 16,416,000 |

| 24,192,000 |

必要 総額 | 92,188,000 | 99,398,000 | |

Ⅱ、老後に頼る収入は3つ。

A,預金・貯金・退職金

B,資産(株・信託・不動産etc)

C,年金(公的年金、企業年金、私的年金)

退 職 金:一般企業の退職金の平均は、35年勤務の大卒サラリーマンの場合1,967万円で更に年々減額傾向にある。企業規模や勤続年数、職種、学歴等によって差がある。

退職金は、一時金や年金支払と別れる企業も有り、選択制を取っている会社が多い。

年 金 :サラリーマンには、厚生年金が有る現在原則65歳から受給できる。

加入期間月数×報酬月収×時の物価水準係数=支給月額にて算出される。

計算は大変難しいが、概ね40年加入で現状基礎年金6.5万円(1階部分)+報酬加算分12万円(2階部分)=18.5万円

*【公的年金は、今後も現状が保証されていない。年数経過により支給額は減額が必至。現在40歳の人が65歳になった時には(25年後)は、現状の支給の額より、30%以上減額する恐れあり。】

受給者の夫が、死亡した場合は「遺族厚生年金」として配偶者に比例報酬部分が支払われる。

この例で、妻は基礎年金6.5万円と12万円の3/4=15.5万円が受給できます。

企業年金は、3階部分と言われ、大会社は何らかの企業年金が有ります。主に、確定給付型年金、確定拠出型年金に大きく分かれます。

[例]さいたま市在住のS様夫妻の場合。

No1:2人生活の収入16年間

生活費39万=年金18.5万円+退職金・預金20.5万円を取り崩し。

20.5×12月×16年=3,936万円(B)

*預貯金1,450万、退職金2,150万=3,600万円(A)---14年余で消失。

過不足(A)-(B)=▲336万円 (C)

No2、1人生活の収入8年間

生活費25.2万円=年金15.5万円 不足9.7万円×12月×8年=▲931万円 (D)

不足総合計(C)+(D)=▲1,267万円(月平均▲4.5万円24年間)

余裕のない最低生活を送るか?

元気な内に10年間はサイドビジネス等で

月々10万円(1,200万)を稼ぐ!

不動産業ほど幅の広く、多くの業者がひしめいている。

大きいだけで信用禁物

不動産業界ほど幅の広いのもはない。

街の父ちゃん1人が「チラシ広告」をガラス窓に貼り付け、アパート1室の賃貸仲介をする“不動産屋”から、三井不動産、三菱地所まで「宅地建物取引業者」に変わりはないのです。

全国に、宅建業の免許をある業者は約10万件ある、事業所の数にすると約30万軒です。

全国の法人業者(俗に会社と言う)が151万社登記されているが実に7%に当たる。15軒に1軒は不動産屋さんであると言っても過言でありません。

詳しくは→http://www.stat.go.jp/data/jigyou/2006/kakuhou/gaiyou/09.htm

庶民には一部で‘不動産屋’=うさん臭い、怪しげな、こわもて のイメージがある。直接一般に接しない、開発、地上げ、中間業者も、中堅以上の建設業者は不動産業を兼ねているか、又は 子会社として存在する。毎年倒産件数が最も多いのが“不動産業と建設業”です。さしたる‘もとで’(資本)もいらず机と電話だけで、開業し情報を元に比較的大きな金額を動かせるのです。儲けも大きいが、潰れるのも早い。いくら大きな、膨大な土地を動かしていても10~30年後はどうなるか判らない。

世界でも土地保有で「長者富豪」と言われた‘堤義明’氏さえズッコケる。

土地建物は、それだけ人間の欲望をかき立てるものです。特に日本では、農耕民族の先祖からの田畑居宅は異常なまで「神」以上に守り抜き、相続することが使命となっています。(都市部では近年急速にこの思考が薄らいでいますが--)。

生活を支える“衣食住”の中でなぜか「住」だけがデパートやスーパーで扱っていないのです。

これに目を付ける不動産屋、ハウスメーカー等が、一攫千金を狙い幅の広いノウハウ(情報、民法~建築法規・税制まで)を武器にして群がるのです。

当社を信用してくさい!私達が保証します!こんなにお客がいます!--と聞けば聞くほど、疑問符が付いてきます。

現在建っている分譲マンションの内、当時の分譲会社が現存するのは約1/2以下といわれている。ほかの業種に無い変転の激しい業界。マンションの耐用年数は税制上は47年。この乖離を十分理解しておこう。更に激しいのが不動産会社の従業員です。統計資料はないが、殆どが”歩合制””歩合併用制”を採っています。従って極めて勤続年数が短いのです。この業界で5年以上同一会社に勤続している人は、長い方です。 職種による離職率を参考に!!

不動産の活用・見直し・購入・売却などを丁寧にアドバイス、支援をいたします。

アパート投資(経営)の参考

30年保証の危なさ!

”家賃保証”と言う魔術と魔物!!

アパート建設業者・不動産業者(ワンルームM業者)が、都市近郊農家や古いアパートの土地を見つけては地主に「アパートを建てませんか、こんなに毎月家賃が入ってきます。建設資金の銀行融資は当社が道付けします。元利を返済してもこんなに残ります。入居者の募集から家賃設定・管理まですべて当社が代行します。従って空室・家賃滞納の心配は一切ございません。しかも10~35年保証します。当社の一括借上げシステム(サブリース方式)を信用してお任せください!!」と言って営業を展開しています。この売り込みに合われた経験のある方は相当多い筈です。 このセールスは「嘘」では有りません。虚偽だといえば営業妨害になります。

ではなぜ“これが危ないのか?”を分析しましょう。

①この保証は会社が継続が前提ーーーこの会社が30年以上存続する保証はない。次項以下に述べる条件が契約者にとって好ければよいほど、業者に不利に働くわけですから業者の事業継続は困難となるのは当たり前です。いかに建設不動産業者が短命で終わっているかを述べています。こちら→知って得する不動産業界の実態

②新築家賃が続くと思わせる話術ーーー保証された家賃は、将来にわたり続くと錯覚す顧客が多い。どんな業者も未来永劫の家賃はこの家賃は保証しません。(多分い常識ですが)多くは3~4年です。長くて5年です。

契約書に必ず「経済情勢」の変動条項が入っています。3年~経過すると新築ではないのです。

新築は、女性が好む物件で(新築メリットが享受出来ます)数年経過すると相場に引っ張られ下落します。下落7~10%です。

更に、業者が保証する場合は、空室負担を少なくする為、相場より1段と低い家賃設定するし、しわ寄せがオーナーに行くので要注意です。極端な物は30%DOWNも有ります。

③保証料の設定が有る場合があるーーー業者によって違いますが保証家賃制度を設定契約する場合はいろいろのリスクを回避するため保証家賃の8~20%相当の保障料があります。この保証料は保証家賃が比較的相場に近ければ近いほど、保証期間が長いほど高く設定しています。

④管理費・修繕費の改定と高さーーー契約当初は余り契約者の手前もあり暴利にならない程度に抑えていますが、見直し改定期に、競争の激化、建物の劣化、家賃相場の下落、などなどの理由を数字や写真で掲げ“法外?”とも思える高額の修繕費の見積請求してくるのです。

しかも系列会社の価格ですからこの価格には紹介料が業者に還元されているのです。

例では、36戸1,260㎡のアパートで6年目の最初の改定時に、家賃が18%ダウン、更に塗装や内装等の改修と称して修繕費860万円を請求されたのです。他の業者に見積って貰ったらなんと320万円でした。

⑤企業規模が大きいほど高コストーーー「TVのCMでおなじみの○○コーポレーションです」 「上場会社です」「全国NETで店舗を展開しています」---確かに規模が大きいほど倒産するリスクは低いのですが、大きい会社を維持成長させるるには、相当の費用がかかり消費者の信頼(当面の?)を得るための宣伝も欠かせません。プロゴルフのスポンサーにもならなければならないし、有名人をCMに使わなくてはならない。営業マンには高い給与と歩合給を払わなければならない。営業利益10%~を上げ続けなければならないのです。

正確な資料は有りませんが、この“家賃保証”“一括借上げシステム”をめぐって、全国各地で業者とオーナーとの訴訟が多数起こっているそうです。![]() 今後営業マンに甘い言葉で勧誘・契約されたオーナーと業者との裁判沙汰はもっと増えるでしょうが、専門的な知識も無く業者の言うことを鵜呑みにした人が敗訴又は負けに近い和解という状態です。“素人の自己責任”の最たるものです。(騙された!では遅いのです)

今後営業マンに甘い言葉で勧誘・契約されたオーナーと業者との裁判沙汰はもっと増えるでしょうが、専門的な知識も無く業者の言うことを鵜呑みにした人が敗訴又は負けに近い和解という状態です。“素人の自己責任”の最たるものです。(騙された!では遅いのです)

私達は金融商品取引法と同じように素人を守る法的措置を講じるべきと訴えています。

一時株式市場をにぎわしたアパート専業の東証一部上場の‘大東建託’の多田オーナー(創業で筆頭株主)が経営から身を引き、株式も全部売却しようとしたのです。総額で1兆円近い巨額なものです。第一の理由が「保証家賃の負担が将来大きくなるリスクが高い」との事です。僅か30年余で農家の土地を中心に1兆円~(時価総額)までを稼いだのですから、尊敬しますね。

今がピークと見据えた眼力はさすがという他ありません。これを外資等が狙っています。 この現状をよく理解し、自分の未来を見据えることです。

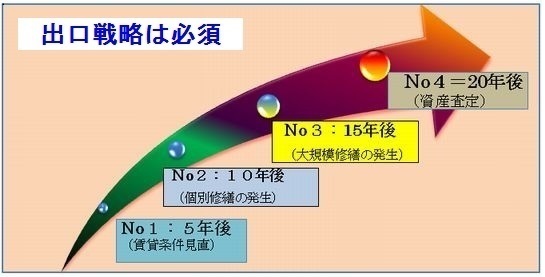

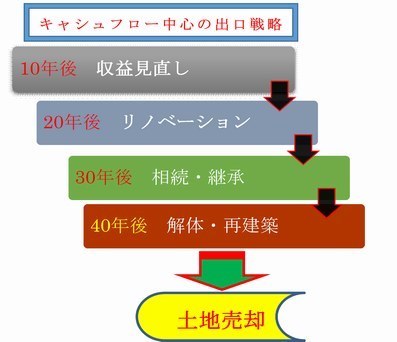

「相続対策」が、相続負動産 を残す事に---?

不動産投資の失敗を検証 <反面教師とせよ!>

入口入り易く、出口は見えない暗く長いトンネルに入ってしまった!

当初の自己資金少なく安易にハンコだけを押して、儲かると信じ 業者の言い分を鵜呑みると出口は見えないと思え!

① サブリース家賃が、大幅にDown!

1部上場に勤務の46才のKさん(東京・練馬区)は、平成16年~17年に掛け電話勧誘され都内の新築ワンルームマンションを同一分譲業者から3戸購入し、2年間ごとの更新で「保証型のサブリースで子会社との賃貸契約」を行ってきた。

第一回の契約更新は同一条件で行われたが、2回目の更新から6~8%減額され、3回目、4回目の契約更改時は、マンションによって異なるが、当初保証家賃より全てが16~21%も下げられた。Kさんは当初のセールストークと違うと親会社の分譲会社にクレームを何回も伝えてが「相場が賃料ダウンしている、嫌なら契約をしてもらわなくても良い。契約書には、家賃は永遠に保証するとは書いていない」と最後には開き直られた。泣く泣く、更改したが、ローン支払いや管理費などの支払いで、月々現金持ち出しが¥48,250あり、家計を圧迫している。解決策はありませんか?

<考察>不動産用語で新築プレミアムと言いわれ、新築物件は賃料が5~7%高い。一旦入居者が退去すると一挙に下がる。更に、保証型サブリースは、実際の売る時は実際の入居者支払家賃の7~10%減だが、更改の度に数%UPし15%を保証料と目指す。(=保証管理会社の利益積み増し)。

ローン会社の金利も固定型にFIXされており3.4%と高い、借り換えには、120万円以上の費用が必要。----不動産会社の巧みなセールスに押され、僅か、30万円(1戸10万)の自己資金で3戸のマンションが手にでき、将来 老後の私的年金として毎月30万円以上入ってくるとまだ信じていた。

②空室が続き、入居者が決まらない。!

横浜市に在住のTさん(42才)は、h24年に新築マンションをフルローンで都内に2戸購入し、1戸は都心に20分と近く、1戸はやや離れ、50分かかるが。何れも、賃貸管理を別の不動産会社に委託している(委託料月5,400/月/戸)。入居者の入れ替わりが2年未満とやや短く、その都度リフォーム費用が4~5万掛かっているが、入れ替わり時の空室期間が築年数が長くなるほど、長くなり今回は都心に近い物件でも、10ヶ月も空室が続いている。ローン、管理費等は入居に関係なく出費が続く。持ち堪えられないので、売却してほしい。

<考察>当社の調査の結果、平均的な一回あたりの賃貸期間は2.6年(最近はやや長期になりつつある)であるがTさん物件は回転が速い、空室が長い理由を調査。何れも6~12階建のワンルームMで所在階が、1~2階の低層で前面に住宅が建ち、上層階より大幅に賃料Downは避けられず、特に女性には敬遠される。環境も駅近くても良好でない。当然新築時の賃料は維持できない。この辺のアドバイスも不動産会社がする訳でもなく。「ローン返済のため大きく賃料は下げられない」の不動産会社の主張に押されている。

売却に査定しても、ローン残高がはるかに売値を上回り(=オーバーローン)、2戸で840万円の自己資金の補てんが不可欠。----出口が怖いフルローン。

「分譲会社とローン会社にご奉仕した」とTさんは後悔。以後奥さんと不仲!

独身の美貌・才女で、外語をこなし年収も860万、

預金1千万円はこれに消えた。

③中古でも購入価格は高過ぎた。

「儲け」は仕入れにあり。

調布市に在住のHさん(34才OL独身)は、6年前不動産会社の勧誘により、都内に築12年の2DK の中古マンションを¥3,500万で、フルローンでオーナーチエンジで購入・投資をし、賃料¥146,000でローンの支払、管理費等を差し引いても月々1.2万円弱のキャシュプラスで、マンション経営を初めました。購入後僅か7ヶ月で入居者が退去し、以後6ヶ月の空室が発生し、賃料も下げが強く¥128,000と言う結果で月々1万の持ち出しが発生、更に、次々と入居者が入れ替わり、その都度空室が3~7ヶ月発生し、今年6月にまた空室で賃料も¥125,000で募集中でこれに耐えかね、売却へと昨年から指向していますが、不動産会社の査定価格は¥2,750万で、ローン残高¥3,380万で売却差額補填630万円は、10年以上貯めてきた預金が消えるのは耐えられない---と来社。

<考察> 当社の現地と検証の結果、4年前でも同一地区で同様の規模の新築マンションの売り出し価格が、¥3,400~3,500万で販売実績があり、築12年のマンションでは、当時¥3,000~3,100万が相場であったとなり、当時賃料も1¥130,000が妥当となりました。 従って、Hさんは、遙かに高い価格であったと言えます。賃料は、最近更新後とにDownの要求が起きますが、中には当初契約賃料のまま、3~4回更新される場合も有ります。 当社の価格査定でも¥2,700万の査定価格は甘く、売却は容易では無く、更に専有部の改修や売却費用を考えると100万円以上掛かり、総額で約750万円が必要との試算となりました。 当面の収支だけの魅力に惑わされ、長期的な視点、相場の検証、不動産業者を信じ切って、突入する人も多いのです。特に、女性にはこの傾向が強くあります。また、FamiryMは最近の低金利で、住宅ローンの支払は賃料の50%で収まり、賃貸をする人が減少しています。

④相続税対策との提案でアパートを建てが---?

名古屋市千種区に住む68歳のサラリーマンをリタイアしたRさんは、昨年

大手ハウスメーカーの提案で、このままでは「相続税が近々40%UPするので、敷地を有効利用して、相続税を節税出来る企画」を示され、子供も喜ぶと言う決断で、敷地310㎡内に、3F建12室のアパートを1億8千万円の借金をして契約・建設。長男、妹2人の子供3人はこれを知って判断に迷って、長男(東京在住)が当社に来社コンサルタント。

<考察>当社が、調査・検証に現地を訪れた時は、既に、建設が始まっていた。Rさんは、エンジニア出身で、年金等で悠々自適、奥様と2人の趣味の絵画と旅行を満喫中。設計図を見せて、自慢の洒落た外観のアパート建設に酔っていた。検証の結果、Rさんがあと20年生きれば殆んど節税にならず、賃料収入とローンの返済がタイトで、稼働率が90%を割る可能性が十分にある。とても20年以上新築同等に維持できない可能性があり、付近の既存アパートは既に値下競争に入っている。-----「負の遺産」を相続の恐れ十分あり。

相続税増税は、ハウスメーカー業界のための政策であると言われている。

小資金で、大きい不動産投資をして成功した人は、何らかのラッキー要因が働いた場合のみです。特に、初心者にはお勧め出来ません。

⑤少額資金でレパジットを効かせる実例を示され、乗ってしまった!

○新潟市に在住のK様(37才)は、不動産投資の本を読み(=東京に3戸マンションを持ちなさい)、東京の中古マンション投資セミナ-に参加し、参加者の中から実際マンション投資で成功されている方の実例談があり、自分も少額資金でマンション経営が出来る事<レパジット効果>を知り、不動産業者の薦めで自己資金330万円により3戸の中古マンションを総額7,120万円のマンションを2つのローン会社から7,060万円を金利2.7%で借入し、6年が経過しました。この間、当初はキャシュOUTは月々は約3.2万円マイナスで、固定資産税等を加えると年間87万円のマイナスでしたが、当初は税還付により補って来ましたが、これが無くなり、更に年々賃料が下げられ、空室期間も長くなり、年間170万以上キャシュOUTするが金利は下げてくれない。更にマンションによっては設備の更新修繕が発生、修繕積立金が一挙に5倍に引き上げられる計画等ありこれからどうすれば良いか?

<考察>新潟からこの相談のため当社へ何度もご来社頂きました。

レパジットは確かに利益が拡大傾向(賃料UP,利息down等)に有るときはその効果は大きいのです賃料減があると逆レパジットが働きその損失は飛躍的に増大します。自己資金330万円だけの損失で有れば「投資に失敗した!」で済ませたかも知れませんが、試算では約10倍のキャシュOUTでした。株売買の「信用取引」などに似ています。ローン金利も形式は変動ですが固定方式に近いものです。(個人の信用力が薄いとこの様な事になる)「投資と言うより一種の賭事」になります。

その後大変K様は反省されご苦労されましたが、当社も支援し脱出されました。

このページのTOPへ

先を見ないで、現在だけのキャシュを固守するのは、

不良資産(=負債)の先送りと負債の拡大が発生します。

⑥毎月の持出しに悩んだお客に業者が勧めた解決策---?

神奈川県立高校の教諭(T様62才)(定年で臨時再雇用)は、ワンルームマンションを中心に8戸を所有。

何とか、毎月の収支が合うのが1戸のみで、7戸は全て毎月赤字、固定資産税などを入れると、年間合計1百万円を超える赤字(キャシュの持出し)で、これに目を付けた不動産業者がコンサルタントと称し、提示した方策が、現金(退職金)で、中野区の中古マンション(築38年14.5㎡)を業者より購入し、T様に転売。月々の負担を和らげるという方法です。T様のこのマンションの購入額が970万円、収支が当面は毎月¥52,000のプラスで、これで一息と思い、更に一挙に解消を狙い、地方の中古アパートをを同一業者から勧められ、賃料(月28万円)アパートの査定を当社へ依頼に來所。

<考察> 所有のマンションは、新築が多く自己資金が殆どがゼロで、完全にオーバーローン(物件評価額よりローン残高が上回る状態)が続いている。金利も高く(2.4~3.4%)で、賃料は新築メリットもなく、取得時より6年で28%も減じたものがある。対策的に取得した中古Mは、築41年と古く当社調査した結果、T様が

購入を決断した時点で、業者が550万円で買取り同時にT様に転売し、実に420万を易々と儲けていた。

追加購入しようとした中古アパートは、T様の購入価額は4,400万円で、自己資金資金(退職金)1,200万円で、業者のサブリースで月々7万円を収支をプラスがセールストーク(全て解決)。

当社の査定価格は、2,300万円、2年間のサブリ-スで業者の負担(実際の相場賃料21万)が170万である。実に、売買益2,100万円で2年間の負担170万円の負担は楽々クリアー。

不動産投資は、現状だけでなく長期的な視点は欠かせられない。

お問い合わせ・ご相談は