経験を生かし、FPの視点より不動産問題を解決

経験35年、不動産専門のコンサルタント

アイリスコンサルタント

〒216-0033 川崎市宮前区宮崎1-13-7 509

受付時間:10:00~18:30(日祝を除く)

無料相談実施中

お気軽にお問合せください

※非通知は不可です

044-855-8797

不動産投資の問題

リスク と リターン をシッカリ自覚

投資には、リスクが付き物です。リターンが大きければ(=利回りが大きければ)リスクも比例して大きくなります。

このリスクをどう読むかがポイント、これにはキャリアと論理的思考が重要です。

特に、不動産の投資プロは、培った経験と最新の動向・知識を駆使して、その地にあった判断を下します。

経済・市場・地域徳性・建築・付加価値・長期予測が特に必要。

全てが、100点満点の不動産はありません。許容できる範囲(リスクが将来とも許容)は、投資する人の個人の

ライフステージが左右します。

それゆえに「不動産のキャシュフロー(予測)」がとても重要です。

ワンル-ムマンションの投資を検証する

- 自己資金が殆んどなくても、マンション投資が出来るか?

- 老後の私的年金になり得るか?

- 税金が、「還付」・「節税」になり、「相続税」が節税できるのか?

- 団体生命の自動加入により「生命保険代わり」になるか?

- 「サブリース方式」により、家賃収入は保障され安心できるか?

- 投資ローンの利息が、上がってもセーブ方式により25%以上は上がらないのか?

「アパート」投資と「マンション」投資

アパ-トは、木質系や鉄骨が基本で、通常は2~4階建てで、耐用年数が20~38年で基本が住宅メーカや建売住宅の延長となる。これに対し、マンションは鉄筋コンクリート(RC)・鉄骨鉄筋コンクリート(SRC)を主体構造とし、所謂「ビルディング」(事務所・ホテル・商業施設などの延長となる住宅(法律では「区分所有法」の適用を受ける)。通常4階建以上で、耐用年数が41~50年(何れも税法上)と長い。

リスクの取り方、アパート&マンション

アパート、マンションの比較 (土地は含まず)

| 項目 | アパート | マンション |

|---|---|---|

投資金額 (建物床面積㎡当り) | 平均建築費 @25万 | 平均建築費 @40万 |

| 平均月賃料 | 賃料平均 @1,800円/㎡ | 賃料平均 @3,000円/㎡ |

| 投資回収速度 | 15年 | 15年 |

| 平均運用期間 | 25年 | 45年 |

総合投資運用率 | 190% | 520% |

| 投資の性質 | 期間が短い投資向き | 長期投資に適合 |

投資マンションの要点

新築ワンルームマンションは、供給が極端に減っています。デベロパーの体力(銀行の支援)がないこと、それに加え自治体がワンルーム規制を強化していること、建築費の高騰でこの2年間に約15%コストUPし、市場価格がそれに追いつかない(賃料はUPしにくい=利回りは低下)が原因。

築2年未満の新古マンション?(売れ残り)が千代田区内で25㎡を3,650万円で18戸売出し1ヶ月で完売した----この例はごくまれなものであるがなんと表面利回りは3.8%である。管理費・修繕費・Net費・公課を差し引くとキャプレート(CP=実質利回り)は1.2%であった。これでは、ローン利息にも及ばない。

この背景には、世界的な金利引き下げ(金融緩和)による、インバウンド需要(外国人による不動産投資=爆買い)も大きく影響している。日本(東京)は、まだまだシンガポール、香港等と比して”割安感”が強い。そう長くは続かないだろう。

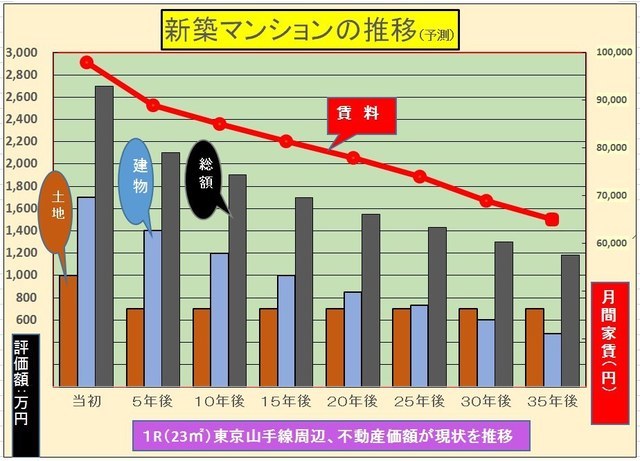

新築マンションの経年による資産と賃料

山手線周辺で分譲される1Rマンション25㎡

¥2,700万がローン最長35年の過去のデーターより、

資産評価・収益賃料の予想をしたもの。

家賃収入は、新築のアパート・マンションとも「新築メリット」として家賃が中古より5~10%高く設定できる。これは約4~5年維持できるが、その後は、一般的には経年と共に減少していく。築後30年では、30%~減を想定。築5年以降は、年率1%程度の賃料減は経年劣化による現実に発生する。

新築業者は、35年も新築時の賃料が継続するとした、シュミレーションを設定してセールストークとしている場合がある。要注意だ。専有面積が同程度であれば、新築と中古では明らかに賃料は減価している(=一般的な常識の範囲)。勿論、経済情勢による家賃UPやその地域・固有の事情(方位、眺望等)の特殊要因が有るかも知れないが、それを前提に投資はやや賭博に近い。

物件(土地・建物)の評価(=売却可能額)は、新築メリットを除き、建物は年間2.0~3.5%減価する。(税制上も鉄筋建物は、減価償却として47年(=年2.17%)の償却を認めている)。但し、土地は、現状の評価額が変動しないと仮定する。

利回りはリスクに連動する。

不動産投資で最も大切な指標は、「利回り」です。利回りは、不動産だけでなく株・投信等の金融資産にも適用されます。

投資不動産(D)より受ける純収益(P)=年間の賃料等の収入(G)-維持管理費等の費用(C)

利回り(R)=純収益(P)÷投資した不動産(D)----%

投資不動産は、不動産の価額に取得に要した費用も含める。収入の賃料は月間の賃料の他、礼金や敷金償却部分を含める。管理コストには、月々の管理費・修繕積立金固定資産税等、募集費・手数料など

【例】不動産価額:4,000万+取得費300万

=4,300万-----(D)

年間収入:月間賃料25万×12ヶ月=300万+礼金年平均20万=320万----(G)

年間維持費:管理費等月額2万×12ヶ月=24万 +固定資産税等8万+修繕費15万=47万----(C)

純収益(P)=(G)ー(C)=273万

利回り=純収益(273)÷投資額(4,300)

利回り=純収益(273)÷投資額(4,300)

=6.3(%)

投資専門用語でこれを「キャプレート」(CR)と言う。 又は、「実質利回り」ともいう。これに対して「表面利回り」とは、維持管理費を算出しにくい場合に「年間収入」を取得費を含まない「投資不動産」で、除した比率のみの簡易算出し、300万÷4,000万=7.5(%)---を表面利回りと言う。<比較がしやすい>

これは投資した額の、6.3%を回収したと考えることも出来る。逆に、投資額100%回収するには、100÷6.3=15.87年かかることを意味する。利回りが5%であれば回収には20年必要。

不動産投資で、自己所有の土地に建物(アパートなど)を建てる場合には投資額には、土地の時価評価額を算入する。利回り等を比較する場合にはこれが欠かせない。

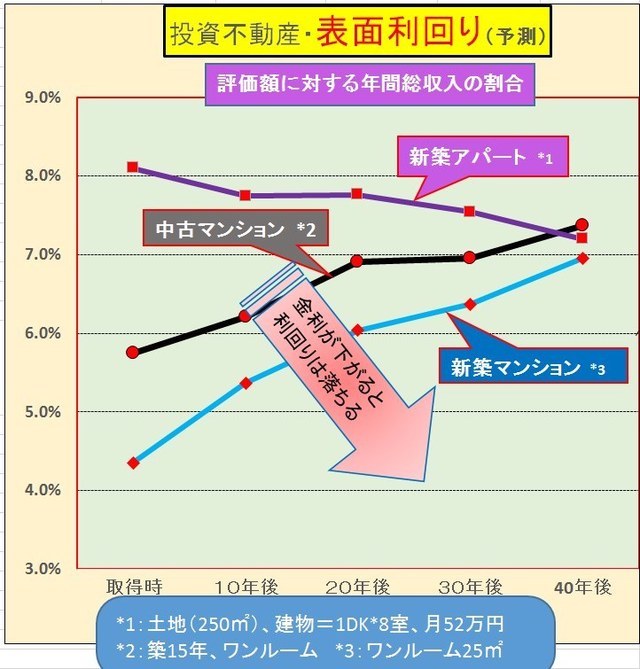

1、アパート:土地250㎡、建物1DK×8室、

月@8万収入

2、中古M:築15年、1,700万、月@8.15万を取得

3、新築マンション:25㎡、2,700万月@9.8万を取得

中古Mの優位性は、ゆるぎない!!

不動産投資はリスクが付きもの、リスクが多いほど利回りは高く設定。

- 空室リスク(稼働率が課題)

- 補修・修繕費がかかる。

- 賃料が落ちる。(競争多い)

- 賃借人とのトラブル(不払い)。

- 借入金利が上昇する。

- 管理費等が高騰。

投資資金、フルローンには要注意。

新築¥2,700万円の物件を、諸費用115万円を業者負担とし、ローン¥2,400万、35年、変動金利2.0%組むと毎年キャシュは赤字で35年のローン完済まで実に¥1,000~程度のキャシュアウト、これは殆んどがローンの金利に相当する。これに耐えられるサラリーマンは極く僅かだ。

投資ローン(アパートローン)は、民間金融機関は殆んどが「変動制金利」が最近に金利安になって90%以上が選択されている。

住宅ローンと比して、現状1.5%以上高い。団体生命保険の加入は100%要求される。

新築業者は、僅か(10万円)の自己資金で、(諸費用=値引き)フルローンでローン会社と手を組み購入者の”買い易さ”に乗じて販売している場合が多い。近年これで成功した事例は少ない。特に、一流企業に勤務の30歳代のサラリーマン、公務員、教員、医師などが、簡単にローン不払い、破産など出来ない職業が狙われている。

個人属性の信用度の高い人ほど(=エリートサラリーマン、先生と言われる人=破産、個人再生など起こせない)

特に、収入が多いから所得税・地方税などが年間100万円以上支払っている人が、初年度は支出が多く「不動産事業」が赤字で”税還付”がされ、一時は成功したかの錯覚に落ちる。2~3年後これも少なくなり、サブリースも見直され保証賃料がの減額で初めて投資に疑問をもって脱出に苦戦する。

アパート投資はこちらを---

ご相談・お問い合わせは