経験を生かし、FPの視点より不動産問題を解決

経験35年、不動産専門のコンサルタント

アイリスコンサルタント

〒216-0033 川崎市宮前区宮崎1-13-7 509

受付時間:10:00~18:30(日祝を除く)

無料相談実施中

お気軽にお問合せください

※非通知は不可です

044-855-8797

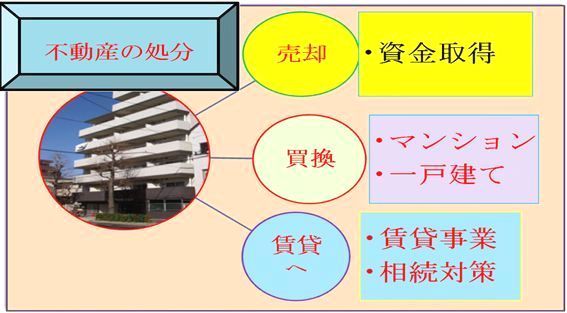

不動産を「売却」

1,単 純 売 却 → キャシュ取得

2,買換時の課題

①つなぎ資金--新規取得の住宅資金確保

②転居までの一時住居

③最終資金

売却額(-諸費用)>新規取得額(+諸費用)=資金余剰発生

売却額(-諸費用)<新規取得額(+諸費用)=追加資金準備

売却の流れ

お問い合わせから、売却までの流れ

・土地 ・マンション ・1戸建て ・アパート ・ビル

売却による「税務」

マイホームを売却した場合のみに、譲渡損失が認められる。

不動産の売却時の留意すべき税問題

(1)所得税ー譲渡所得- 住民税含む

a、短期所有--所有期間が5年未満(1月1日現在)

税率=国税30%+地方税9%=39%

b、長期所有--所有期間が5年以上(1月1日現在)

税率=国税15%+地方税4%=20%

c、特例ー居住用の財産の特別控除3,000万円(条件がある)

更に10年以上の所有には軽減税率適用

居住用財産(マイホーム)の買換えた場合--

買換特例によって税の繰り延べ(等価交換等)

事業用資産の収用交換--特別控除5,000万円 他に特殊な場合がある。

居住財産の売却によって損失が発生した場合は、譲渡損失の繰り延べが、損益通算出来ます。(損益通算はこの他は出来ません。)

更にこれが1年で控除出来なかった場合は3年間他の所得より控除できます。

注意!

「投資用不動産」の売買損失は、申告しても税還付はされません。

※事業用不動産の譲渡損失は、居住用不動産を除いて、他の所得(給与等)と損益通算は適用されません。

(2)相続税--詳しくは、こちら→

(3)消費税--個人が居住していたものには非課税。

ご相談・お問い合わせはこちら